Dobbel vesentlighetsanalyse

Dobbel vesentlighetsanalyse er en sentral del av CSRD-rapporteringen og danner grunnlaget for selskapets bærekraftarbeid. Analysen vurderer både hvordan virksomheten påvirker omgivelsene og hvordan bærekraftforhold påvirker selskapets langsiktige verdiskaping. En av de største utfordringene er å innhente data fra hele verdikjeden.

Norengros startet arbeidet med dobbel vesentlighetsanalyse i 2023 for å styrke egen forståelse og imøtekomme krav fra større kunder. Prosessen følger European Sustainability Reporting Standards (ESRS) og dekker klima og miljø, sosiale forhold og virksomhetsstyring (ESG). Arbeidet er strukturert i fire faser, der påvirkninger, risikoer og muligheter kartlegges både nå og fremover i tid.

Illustrasjon: En dobbel vesentlighetsanalyse viser hvilken påvirkning et selskap har på omgivelsene sine, og hvordan bærekraftsforhold påvirker selskapets mulighet til å skape verdier på lang sikt.

Foreløpige funn viser at Norengros har bred ESG-påvirkning, særlig i produksjonsleddet. Viktige faktorer inkluderer arbeidsforhold hos leverandører, materialvalg, energibruk og transport. Analysen har også avdekket en rekke vesentlige bærekraftstemaer.

- Klimaendringer påvirker selskapets drift både direkte og indirekte, noe som gjør tilpasning og utslippsreduksjon sentralt.

- Energiforbruk i produksjon og transport har en negativ miljøpåvirkning, og effektive energiløsninger blir stadig viktigere.

- Forurensning, særlig luft- og vannforurensning, er en risiko knyttet til både produksjon og avhending av produkter.

- Mikroplast fra visse produkter utgjør en miljøutfordring, og Norengros vurderer tiltak for å redusere denne påvirkningen.

- Sirkulær økonomi gir både utfordringer og muligheter, særlig knyttet til ressursbruk, avfallshåndtering og nye reguleringer.

- Arbeidsvilkår i verdikjeden er en sentral faktor, med risiko for negative konsekvenser for ansatte og leverandørarbeidere.

- Forretningsetikk er avgjørende for å bevare tillit, unngå omdømmerisiko og påvirke bransjen i en mer bærekraftig retning.

I januar 2025 ble analysen oppdatert med involvering av grossister og ekstern ekspertise. Hensikten var å sikre fortsatt relevans og skape eierskap i verdikjeden. Prosessen ble gjennomført i samsvar med ESRS og beste praksis, med økt vekt på kvalitative vurderinger av vesentlige påvirkninger, risikoer og muligheter (IRO-er).

Oppdateringen viser en mer omfattende og detaljert tilnærming til dobbel vesentlighet, med større involvering av interessenter og justeringer i vurderingsmetodene for å sikre at alle relevante påvirkninger, risikoer og muligheter blir dekket.

GAP analyse

Som del av forberedelsene til CSRD-rapportering er det gjennomført en gap-analyse av Norengros’ bærekraftrapport for 2023. Grunnlaget for analysen er resultatene fra den dobbelte vesentlighetsanalysen, som ble ferdigstilt våren 2024.

Gap-analysen vurderer i hvilken grad 2023-rapporten svarer ut de kravene som stilles i CSRD, og da særlig de ulike ESRS-standardene. Funnene fra analysen er brukt aktivt i utformingen av årets rapport.

Illustrasjon: Arbeidet har fulgt en fire stegs metode som følger kravene i CSRD og veiledningen fra EFRAG, samt en oppdatering i 2025

Illustrasjon: I fase 2 har prosjektet identifisert faktiske og potensielle påvirkninger, risikoer og muligheter på tvers av hele Norengros’ verdikjede gjennom analyser av eksisterende dokumenter og dialog med interne interessenter. Der det har vært hensiktsmessig har IRO-ene blitt koblet til en relevant ESRS. Dette har resultert i en bruttoliste med 100 påvirkninger (både positive og negative), og 108 finansielle risikoer og muligheter.

Arbeidet med dobbel vesentlighet

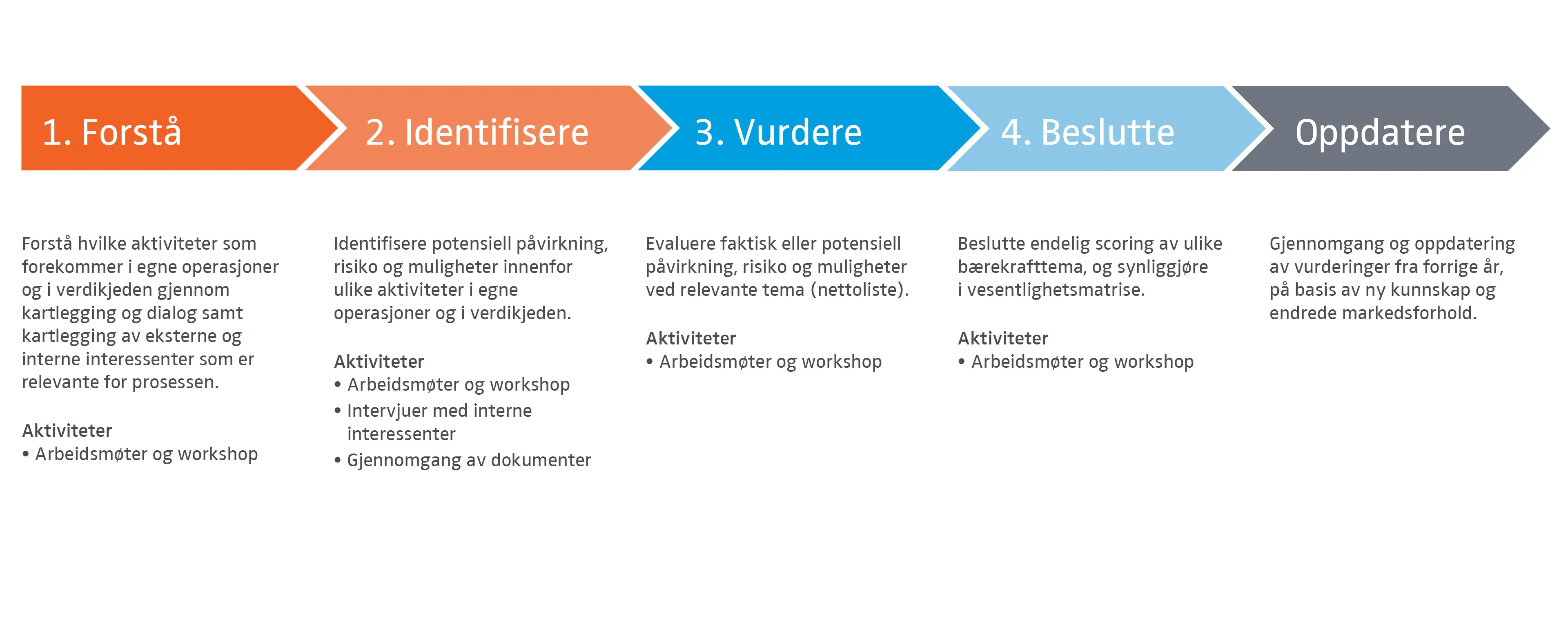

1. Forstå

I første fase ble Norengros sin verdikjede og interessenter kartlagt.

Forstå hvilke aktiviteter som forekommer i egne operasjoner og i verdikjeden gjennom kartlegging og dialog samt kartlegging av eksterne og interne interessenter som er relevante for prosessen.

Aktiviteter

- Arbeidsmøter og workshop

I fase 1 er Norengros sin verdikjede, tilhørende aktiviteter, ressurser, forretningsforhold og lokasjoner blitt kartlagt. Verdikjeden er gruppert rundt elleve hovedaktiviteter fordelt på oppstrøms, egen drift og nedstrøms. Disse aktivitetene har tilhørende påvirkninger, risikoer og muligheter. I tillegg har det i fase 1 blitt identifisert interessenter som blir eller kan bli påvirket av Norengros, samt hvilke interessenter som har interesse av Norengros sitt bærekraftsarbeid og -rapportering.

2. Identifisere

I andre fase ble det identifisert en rekke påvirkninger, risikoer og muligheter.

Identifisere potensiell påvirkning, risiko og muligheter innenfor ulike aktiviteter i egne operasjoner og i verdikjeden.

Aktiviteter

- Arbeidsmøter og workshop

- Intervjuer med interne interessenter

- Gjennomgang av dokumenter

I fase 2 har prosjektet identifisert faktiske og potensielle påvirkninger, risikoer og muligheter på tvers av hele Norengros verdikjede gjennom analyser av eksisterende dokumenter og dialog med interne interessenter. Der det har vært hensiktsmessig har IROene blitt koblet til en relevant ESRS.

Dette har resultert i en bruttoliste med 100 påvirkninger (både positive og negative), og 108 finansielle risikoer og muligheter. Der det ble identifisert like påvirkninger, risikoer og muligheter på tvers av verdikjeden, ble disse konsolidert før neste steg for å gjøre vurderingene i neste fase lettere.

3. Vurdere

I tredje fase ble identifiserte påvirkninger, risikoer og muligheter vurdert.

Evaluere faktisk eller potensiell påvirkning, risiko og muligheter ved relevante tema (nettoliste).

Aktiviteter

- Arbeidsmøter og workshop

I fase 3 ble alle identifiserte påvirkninger, risikoer og muligheter vurdert, og gitt en score basert på vurderingskriteriene. Påvirkningene ble vurdert i en fysisk workshop av prosjektgruppen, og risikoene og mulighetene ble deretter vurdert i en seperat digital workshop.

Hver identifiserte påvirkning ble vurdert i henhold til kravene i CSRD/ESRS-ene, hvilkte beregnes som gjennomsnittet av effekt, skala og uopprettelighet multiplisert med sannsynligheten. Risikoer eller muligheter ble vurdert etter finansiell påvirkning og multipliserte dette med sannsynligheten for at risikoen/muligheten vil intreffe.

4. Beslutte

I siste fase ble terskelverdier besluttet og vesentlige bærekraftstema bestemt.

Beslutte endelig scoring av ulike bærekraftstema, og synliggjøre i vesentlighetsmatrise.

Aktiviteter

- Arbeidsmøter og workshop

I fase 4 ble terskelverdiene for vesentlighet besluttet. Det ble bestemt at for konsekvens er vesentlighetsgrensen 4 og høyere, og for sannsynlighet er vesentlighetsgrensen satt til 3 og høyere for både påvirkninger, risikoer og muligheter.

Basert på disse terskelverdiene ble følgende ESRS-tema vesentlige for Norengros:

- Klimaendringer (E1)

- Forurensning (E2)

- Biomangfold og økosystemer (E4)

- Sirkulær økonomi (E5)

- Egen arbeidsstyrke (S1)

- Arbeidere i verdikjeden (S2)

- Forbrukere og sluttbrukere (S4)

- Forretningsetikk (G1)

For hver vesentlige ESRS og tilhørende undertema har det blitt utarbeidet detaljerte oppsummeringssider. Disse sidene gir innsikt i hvert av bærekraftstemaene og hva de betyr for Norengros.

Oppdatering

Den doble vesentlighetsanalysen ble oppdatert januar 2025 med involvering av tilleggskompetanse og flere grossister.

Gjennomgang og oppdatering av vurderinger fra forrige år, på basis av ny kunnskap og endrede markedsforhold.

Det ble avholdt en to-dagers workshop som involverte både personer som var med i forrige runde, og nye personer med annen kompetanse. Blant annet representanter fra to grossister. Gruppen gikk gjennom og oppdaterte vurderinger for et utvalg IROer, samt la til nye IROer der det var relevant.